kuidas valida liikluskindlustust?*

Ma ju rääkisin, et see kindlustuse värk on mulle jumala segane ja kui mulle selle peale kirjutas Eesti Liikluskindlustuse Fond, et kui mul küsimusi on, et ma julgelt küsiksin, siis ma painasin neid oma küsimustega mitu pikka päeva, et võimalikult adekvaatselt aru saada, mida ma siis täpselt tegema peaks. Kuna ma vist viimane loll maailmas ei ole, siis mõtlesin ka teile neid küsimusi-vastuseid jagada, sest ehk on kellelgi sellest samamoodi tolku, nagu mul.

- Ostsin kasutatud auto, millel on juba kehtiv kindlustus – mida edasi teen, kuidas kindlustuse oma nimele saan?

Auto omaniku vahetamisel läheb liikluskindlustus automaatselt uuele omanikule üle. See tähendab, kui uus omanik on end liiklusregistris auto omanikuks registreerinud, on tema selles lepingus kindlustusvõtja. Ei loe, et kehtival poliisil on eelmine omanik märgitud kindlustusvõtjaks. Peale kindlustusvõtjaks saamist on kaks võimalust:

- Jätkata sama kindlustusandja juures (kindlustusseltsi saab teada LKF-i liikluskindlustuse kehtivuse päringust auto registreerimismärgiga )

- Vahetada senine kindlustusandja endale sobivama vastu välja.

Esimesel juhul tuleb senist kindlustusandjat teavitada ja käituda saadud juhiste järgi. Tihti vormistatakse uus leping, kus uus omanik on kindlustusvõtjaks märgitud. Teavitamata jätmine ei mõjuta kindlustuse kehtivust, kuid kui jätta teavitamata, siis ei oska kindlustusselts kindlustusperioodi lõppemisel uue lepingu sõlmimise meeldetuletust saata.

Teisel juhul tuleb valida endale uus sobiv kindlustusandja (kalkulaator aitab valikul) ja sõlmida uus leping. Kehtiv leping lõppeb automaatselt ja selle saab sõiduki uus omanik endale (seda raha tuleb eelmisest seltsist ise küsida, sest ega eelmine selts ei tea, mis pangakontole ülejääk kanda). Rohkem infot leiate SIIT lingilt.

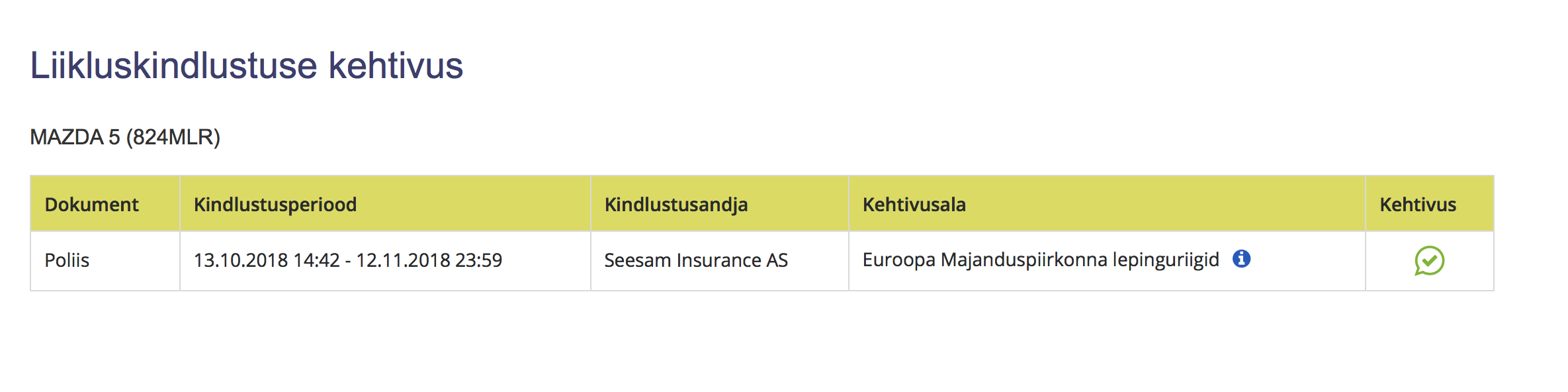

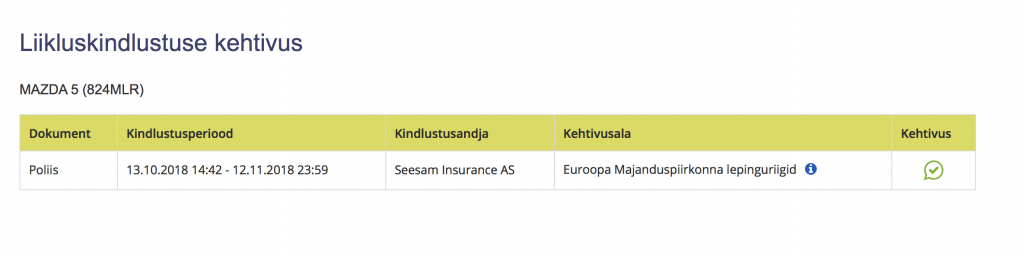

Nonii, nagu näha, siis minu auto on hetkel Seesamis kindustatud ja see saab läbi 12.11, ehk siis nädalake on mul aega endale kindlustus sõlmida. Nagu ma aru saan, siis Seesamis ma jätkama ei PEA, aga võin, kui tingimused mulle soodsaimad on.

- Kasko ei ole kohustluslik, kellele seda soovitaksite? Kui on Kasko, siis peab ikka tavaline liikluskindlustus ka olema?

Liikluskindlustus peab alati olema sõltumata sellest, kas vabatahtlik sõidukindlustus ehk kasko on tehtud. Liikluskindlustuse lepingu alusel hüvitatakse Sinu, kui auto juhi eest, Sinu põhjustatud kahju teistele. Kaskolepingu alusel hüvitatakse Sinu auto kahju, näiteks kui auto varastatakse, autot lõhutakse, torm kukutab autole puu, auto läheb põlema, põhjustad ise liiklusõnnetuse.

Kasko peaks tegema see, kel endal ei ole varuks raha auto remontimiseks või ei raatsi selleks oma raha kulutada, kui auto mõne ootamatuse läbi saab viga. Näiteks, kui sõita kogemata väikesel kiirusel vastu puud, siis võib auto remont maksta ka odavama auto puhul 1000 eurot. Arvata, et mina kunagi vastu puud ei sõida, ei saa keegi. Seega tuleb endalt küsida, kas maksta kaskot ja saada õnnetuse korral hüvitist või loota, et midagi ei juhtu. Ja kui ilma kaskota õnnetus juhtub, jääb kahju enda kanda. Auto vargus ei ole õnneks väga sage, aga näiteks võib puu autole nii kukkuda, et auto läheb mahakandmisele. Sel juhul hüvitab kasko olemasolu korral selts kahju. Kui ei ole, siis tuleb oma raha eest uus auto osta.

Kui auto liisinguga osta, siis on liisingulepingus nõue, et kasko peab olema.

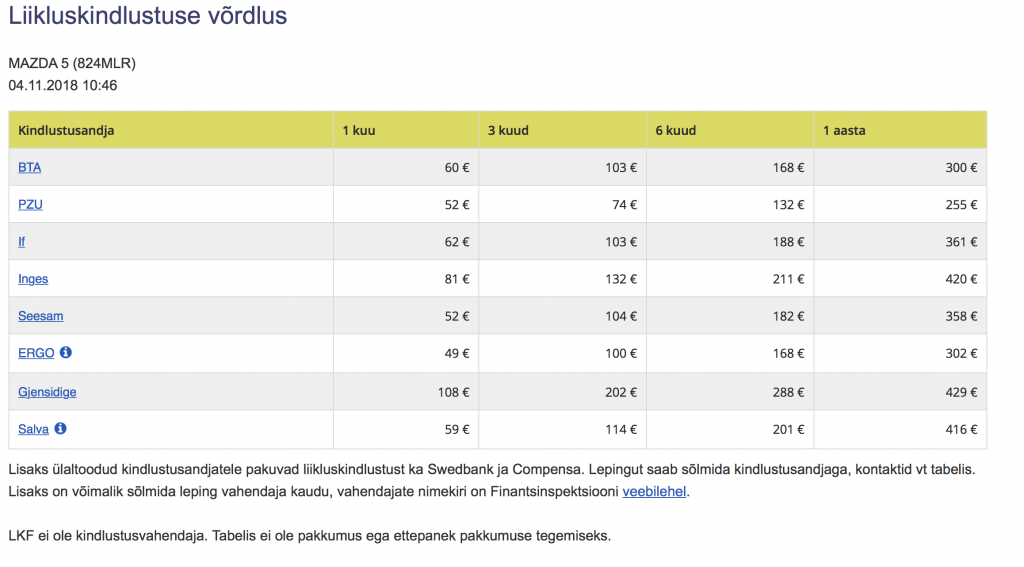

- Kasutasin kalkulaatorit, hinnavahe on kohati VÄGA suur, kas siis odavam on kehvem?

Liikluskindlustuse puhul ei saa teha järeldust – odavam on kehvem. Iga selts hindab riski omal moel, sellest erinevus makse suuruses. Liikluskindlustuse kindlustuskaitses vahet ei ole. Tuleb arvestada kindlustusmakse suurust ja oma hinnangut kindlustusseltsidele (varasem kogemus, tuttavate kogemus jne). Samas tuleb meeles pidada, et liikluskindlustuse kalkulaatoris välja toodu on ligi 10-15% soodsam kui kindlustusmaaklerite kalkulaatorites.

- Mõned lasevad nt emal-isal kindlustuse teha, kas soovitaksite seda? Sain aru, et niimoodi on odavam talitada?

Igaüks peab oma riski ise kandma. Võib ju tunduda, et ema tehtud liikluskindlustus on enda omast odavam, kuid kui ema seda autot ei kasuta, siis on tegu ikkagi pettuse laadse tegevusega. Muuhulgas petetakse ka iseennast – ükskord saabub ikka aeg, kus tuleb ise kindlustusvõtjaks hakata. Ja siis tuleb alustada ikka nullist ehk suuremast kindlustusmaksest (kindlustusajalugu on ju eelnevalt emale kirja läinud).

Lisaks praktilised mured, kui lapsevanem ise autot ei kasuta, aga sõlmib odavama liikluskindlustuse nimel lapse eest lepingu, siis

- tuleb tal endal ka kindlustusmakseid tasuda – kindlustusmakse tasumise kohustus on kindlustusvõtjal. Laps võib ju lubada, et maksab ise, kuid kui ununeb, siis tuleb inkasso lapsevanemalt nõudma ja ta ei pääse maksmata

- kõik teated (sh meeldetuletus maksmata maksest, meeldetuletus uuendamata lepingust jms) saadetakse kindlustusvõtjale

- kui näiteks vaja kindlustusandjaga asja ajada (lepingut muuta jne), siis seda saab teha vaid kindlustusvõtja

- kui laps peaks kahju põhjustama, siis saab rikutud nii vanema, kui lapse ajalugu. Näiteks kui emal on ka oma auto, siis järgmisel aastal on liikluskindlustus kallim nii lapse autol kui ka ema autol.

Kokkuvõttes – igaüks tehku oma kindlustus ise.

Pealegi, kindlustus pole ju muud, kui raha ühine kokkukogumine, et siis kahju korral sealt hädasolijale välja maksta. On selge, et kogutud rahast peab kahjudeks jätkuma. Kui üks vigurdab, et vähem maksta, siis peavad teised rohkem maksma. Seega selline käitumisviis ei ole teiste suhtes aus (lapsevanem, kes ise seda autot ei kasuta, sõlmib odavama makse nimel ise lapse eest kindlustuslepingu).

- Kas on mingeid firmasid, millega rohkem jama? Et ala kahju korral läheb kemplemiseks? Olen kuulnud, et osad kindlustused ei ole nõus nt laste turvavarustust välja vahetama kõksude korral, kuigi turvavarustuse ja -toolide firmad ise seda tungivalt soovitavad. Kas on mingi koht, kus saab kindlaks teha, mida üks või teine kindlustus katab?

Liikluskindlustuse kaitse on kõikidel kindlustusseltsidel sama. SIIN on kokkuvõte hüvitatavast kahjust.

Sõidukikindlustuse ehk kaskokindlustuse puhul tuleb teenuseid võrrelda, kuid sõidukikindlustuse heale tavale peavad kõik teenused vastama.

Me ei saa öelda, et ühe seltsiga on rohkem jama kui teisega. Selline selts ei saaks ju turul tegutseda, kui ta hüvitisi ei maksaks. Sel juhul ei oleks tal varsti kliente.

Üldse on kindlustusvaidluste kohta palju müüte – üks neist see, et vaidlusi on palju. See ei ole õige. Loomulik, et kindlustusvaidlusi tuleb ette, kuid neid on vähe. Näiteks kindlustusandja lahendavatesse lepitusorganitesse jõuab aastas vaid ligi 300 kindlustusasja. Neist enam kui 60% lõppeb lepituses kokkuleppega (statistikat näeb SIIT). Erimeelsust kindlustusandjaga hüvitise osas ei peaks ette kartma. Kui see siiski tekib, siis lepitusorgan aitab vaidluse tasuta lahendada.

***

Ma ise arvan, et me siiski võtame kaskokindlustuse ka. Ikka parem teada, et mingisugused enda põhjustatud jamad kinni makstakse, kui häda käes on. Lisaks tahan ma nagunii selle auto suvel umbes sama hinnaga maha müüa, sest ta on väga korralik – see tähendab seda, et ta peab siis ka sama korralik olema 🙂

Päris otsustanud veel ei ole, küsisin hinnapakkumist kaskole+liikluskindlustusele nii Seesamist, kui ka Swedbank’ist, sest seal mul muud kindlustused. Seesamis sain kasko pakkumise 543€ aastas ja liikluskindlustusele isegi veits parema pakkumise, kui see kalkulaator näitas: 338€. Swed pakkus samas 517€ kaskot aastas, aga nt asendusautot seal sees ei olnud, Seesamis oli. Swedi liikluskindlustus 302€ aastas. Ma ei tea, muidu võtak selle odavama, aga just lugesin, kuidas keegi sõitis 95km/h kitsele otsa ja Swedi kindlustus leidis, et turvavarustust ei pea välja vahetama, sest laps polnud toolis. No ma ei teaaaa, samas Swedi kodukindlustusega olen küll rahule jäänud ja probleeme esinenud ei ole. Võta siis nüüd näpust, kumba võtma peaks.

Samas ERGO kodukalt saaks kasko üldse 456€ eest. Ma tõesti ei tea nüüd mida teha. Mõttekas oleks need ikka korraga võtta eks, samast kohast?

Ahjaa, ühe soovituse sain lugeja käest ka, et kui kindlustust teen, et siis võtaksin raudselt kohe aastaks, et nii on odavam ja kui ka peaksin enne auto maha müüma, saan jäägi lihtsat tagasi küsida. Me just eile sõitsime poodi ja Kardo naeris, et ma juba nii pro selle autoga sõitmises, et raudselt harjun varsti nii ära, et ei tahagi müüa. Tõesõna, auto on aus. Ainuke asi, mis imelik on, on see värk, et ma Mari nagu mehhiklast pagassi pean ajama, kui kuskile minek on ? Kraabib teine seal pagassiukse taga ja anub, et laske mind autosse, veits weird ehk kõrvaltvaatajale või nii…

Igatahes, eks ma annan siis teada, mis kindlustuse välja valisime. Ma juba põnevusega ootan, millal esimene kuu autoga täis tiksub, sest mul on plaanis kõik autoga seonduvad kulutused kirja panna ja üles märkida, et enam-vähem aimu saada, mis see autoomaniku elu rahalises plaanis endast kujutab. Hetkel pole suurt midagi öelda, sest maksma on läinud auto ise, ARKis ümbervormistamine minu nimelel, peaaegu täis paak bensiini ja autoostudest olen soetanud endale teie soovituste peale harja ja kaabitsa, lukusula ja mingi sprei, tänu millele aknad ei pidavat jäässe minema. Sellega meenub mulle, et ma peaks talvist aknapesuvahendit ostma.. Põnev on see autoomaniku elu, põnev!

*Postitus sündis koostöös LKF’iga