kuidas valida liikluskindlustust?*

Ma ju rääkisin, et see kindlustuse värk on mulle jumala segane ja kui mulle selle peale kirjutas Eesti Liikluskindlustuse Fond, et kui mul küsimusi on, et ma julgelt küsiksin, siis ma painasin neid oma küsimustega mitu pikka päeva, et võimalikult adekvaatselt aru saada, mida ma siis täpselt tegema peaks. Kuna ma vist viimane loll maailmas ei ole, siis mõtlesin ka teile neid küsimusi-vastuseid jagada, sest ehk on kellelgi sellest samamoodi tolku, nagu mul.

- Ostsin kasutatud auto, millel on juba kehtiv kindlustus – mida edasi teen, kuidas kindlustuse oma nimele saan?

Auto omaniku vahetamisel läheb liikluskindlustus automaatselt uuele omanikule üle. See tähendab, kui uus omanik on end liiklusregistris auto omanikuks registreerinud, on tema selles lepingus kindlustusvõtja. Ei loe, et kehtival poliisil on eelmine omanik märgitud kindlustusvõtjaks. Peale kindlustusvõtjaks saamist on kaks võimalust:

- Jätkata sama kindlustusandja juures (kindlustusseltsi saab teada LKF-i liikluskindlustuse kehtivuse päringust auto registreerimismärgiga )

- Vahetada senine kindlustusandja endale sobivama vastu välja.

Esimesel juhul tuleb senist kindlustusandjat teavitada ja käituda saadud juhiste järgi. Tihti vormistatakse uus leping, kus uus omanik on kindlustusvõtjaks märgitud. Teavitamata jätmine ei mõjuta kindlustuse kehtivust, kuid kui jätta teavitamata, siis ei oska kindlustusselts kindlustusperioodi lõppemisel uue lepingu sõlmimise meeldetuletust saata.

Teisel juhul tuleb valida endale uus sobiv kindlustusandja (kalkulaator aitab valikul) ja sõlmida uus leping. Kehtiv leping lõppeb automaatselt ja selle saab sõiduki uus omanik endale (seda raha tuleb eelmisest seltsist ise küsida, sest ega eelmine selts ei tea, mis pangakontole ülejääk kanda). Rohkem infot leiate SIIT lingilt.

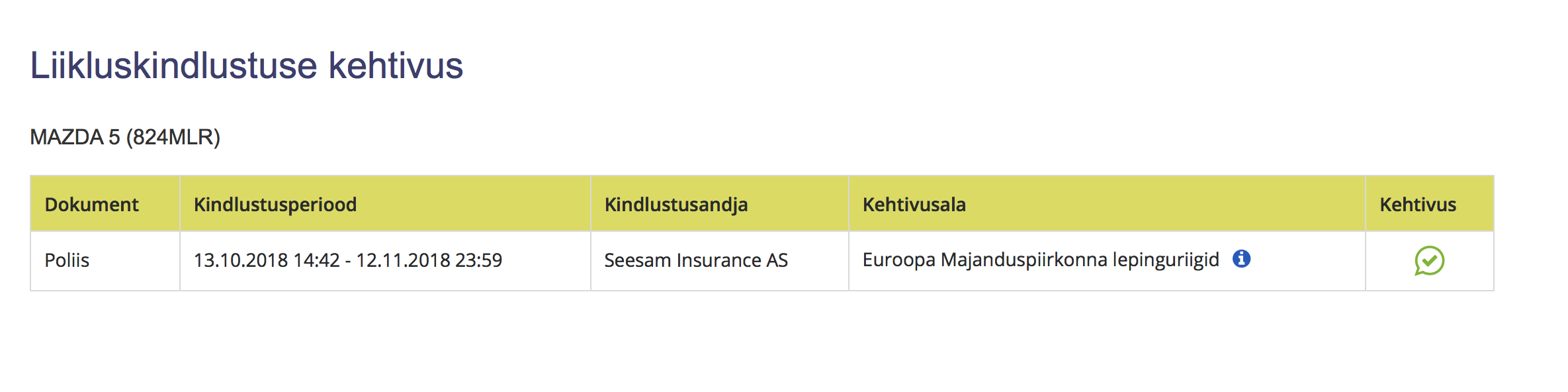

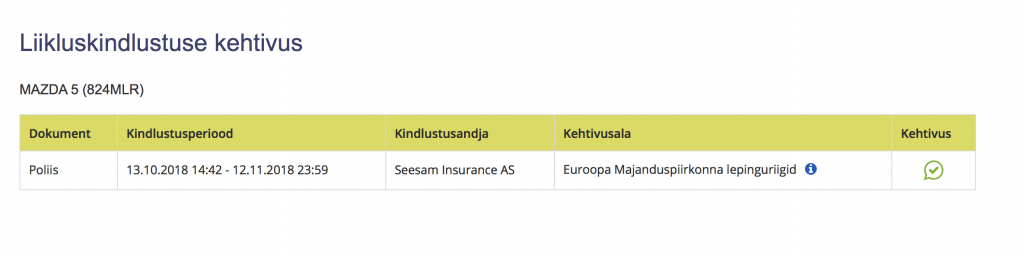

Nonii, nagu näha, siis minu auto on hetkel Seesamis kindustatud ja see saab läbi 12.11, ehk siis nädalake on mul aega endale kindlustus sõlmida. Nagu ma aru saan, siis Seesamis ma jätkama ei PEA, aga võin, kui tingimused mulle soodsaimad on.

- Kasko ei ole kohustluslik, kellele seda soovitaksite? Kui on Kasko, siis peab ikka tavaline liikluskindlustus ka olema?

Liikluskindlustus peab alati olema sõltumata sellest, kas vabatahtlik sõidukindlustus ehk kasko on tehtud. Liikluskindlustuse lepingu alusel hüvitatakse Sinu, kui auto juhi eest, Sinu põhjustatud kahju teistele. Kaskolepingu alusel hüvitatakse Sinu auto kahju, näiteks kui auto varastatakse, autot lõhutakse, torm kukutab autole puu, auto läheb põlema, põhjustad ise liiklusõnnetuse.

Kasko peaks tegema see, kel endal ei ole varuks raha auto remontimiseks või ei raatsi selleks oma raha kulutada, kui auto mõne ootamatuse läbi saab viga. Näiteks, kui sõita kogemata väikesel kiirusel vastu puud, siis võib auto remont maksta ka odavama auto puhul 1000 eurot. Arvata, et mina kunagi vastu puud ei sõida, ei saa keegi. Seega tuleb endalt küsida, kas maksta kaskot ja saada õnnetuse korral hüvitist või loota, et midagi ei juhtu. Ja kui ilma kaskota õnnetus juhtub, jääb kahju enda kanda. Auto vargus ei ole õnneks väga sage, aga näiteks võib puu autole nii kukkuda, et auto läheb mahakandmisele. Sel juhul hüvitab kasko olemasolu korral selts kahju. Kui ei ole, siis tuleb oma raha eest uus auto osta.

Kui auto liisinguga osta, siis on liisingulepingus nõue, et kasko peab olema.

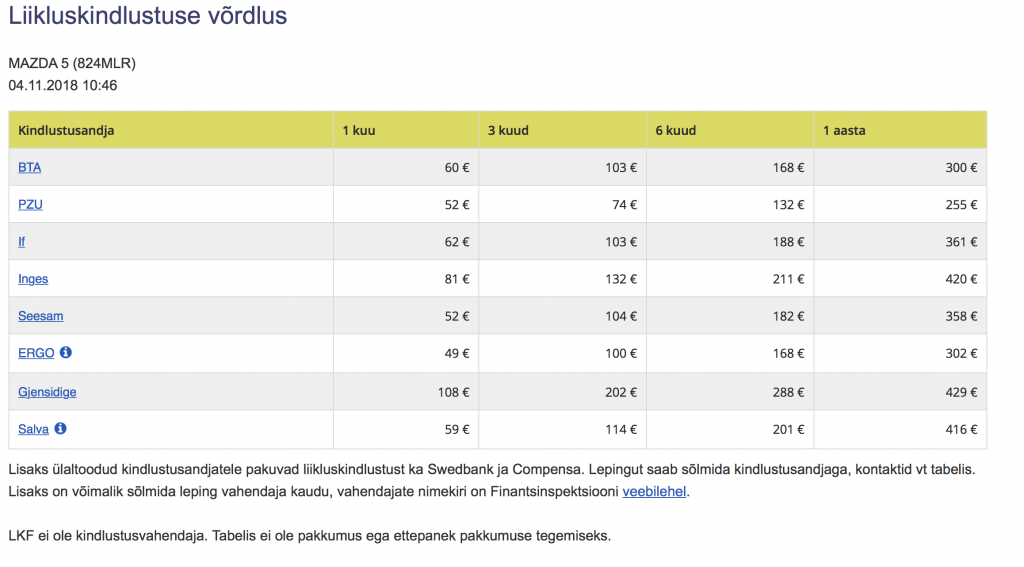

- Kasutasin kalkulaatorit, hinnavahe on kohati VÄGA suur, kas siis odavam on kehvem?

Liikluskindlustuse puhul ei saa teha järeldust – odavam on kehvem. Iga selts hindab riski omal moel, sellest erinevus makse suuruses. Liikluskindlustuse kindlustuskaitses vahet ei ole. Tuleb arvestada kindlustusmakse suurust ja oma hinnangut kindlustusseltsidele (varasem kogemus, tuttavate kogemus jne). Samas tuleb meeles pidada, et liikluskindlustuse kalkulaatoris välja toodu on ligi 10-15% soodsam kui kindlustusmaaklerite kalkulaatorites.

- Mõned lasevad nt emal-isal kindlustuse teha, kas soovitaksite seda? Sain aru, et niimoodi on odavam talitada?

Igaüks peab oma riski ise kandma. Võib ju tunduda, et ema tehtud liikluskindlustus on enda omast odavam, kuid kui ema seda autot ei kasuta, siis on tegu ikkagi pettuse laadse tegevusega. Muuhulgas petetakse ka iseennast – ükskord saabub ikka aeg, kus tuleb ise kindlustusvõtjaks hakata. Ja siis tuleb alustada ikka nullist ehk suuremast kindlustusmaksest (kindlustusajalugu on ju eelnevalt emale kirja läinud).

Lisaks praktilised mured, kui lapsevanem ise autot ei kasuta, aga sõlmib odavama liikluskindlustuse nimel lapse eest lepingu, siis

- tuleb tal endal ka kindlustusmakseid tasuda – kindlustusmakse tasumise kohustus on kindlustusvõtjal. Laps võib ju lubada, et maksab ise, kuid kui ununeb, siis tuleb inkasso lapsevanemalt nõudma ja ta ei pääse maksmata

- kõik teated (sh meeldetuletus maksmata maksest, meeldetuletus uuendamata lepingust jms) saadetakse kindlustusvõtjale

- kui näiteks vaja kindlustusandjaga asja ajada (lepingut muuta jne), siis seda saab teha vaid kindlustusvõtja

- kui laps peaks kahju põhjustama, siis saab rikutud nii vanema, kui lapse ajalugu. Näiteks kui emal on ka oma auto, siis järgmisel aastal on liikluskindlustus kallim nii lapse autol kui ka ema autol.

Kokkuvõttes – igaüks tehku oma kindlustus ise.

Pealegi, kindlustus pole ju muud, kui raha ühine kokkukogumine, et siis kahju korral sealt hädasolijale välja maksta. On selge, et kogutud rahast peab kahjudeks jätkuma. Kui üks vigurdab, et vähem maksta, siis peavad teised rohkem maksma. Seega selline käitumisviis ei ole teiste suhtes aus (lapsevanem, kes ise seda autot ei kasuta, sõlmib odavama makse nimel ise lapse eest kindlustuslepingu).

- Kas on mingeid firmasid, millega rohkem jama? Et ala kahju korral läheb kemplemiseks? Olen kuulnud, et osad kindlustused ei ole nõus nt laste turvavarustust välja vahetama kõksude korral, kuigi turvavarustuse ja -toolide firmad ise seda tungivalt soovitavad. Kas on mingi koht, kus saab kindlaks teha, mida üks või teine kindlustus katab?

Liikluskindlustuse kaitse on kõikidel kindlustusseltsidel sama. SIIN on kokkuvõte hüvitatavast kahjust.

Sõidukikindlustuse ehk kaskokindlustuse puhul tuleb teenuseid võrrelda, kuid sõidukikindlustuse heale tavale peavad kõik teenused vastama.

Me ei saa öelda, et ühe seltsiga on rohkem jama kui teisega. Selline selts ei saaks ju turul tegutseda, kui ta hüvitisi ei maksaks. Sel juhul ei oleks tal varsti kliente.

Üldse on kindlustusvaidluste kohta palju müüte – üks neist see, et vaidlusi on palju. See ei ole õige. Loomulik, et kindlustusvaidlusi tuleb ette, kuid neid on vähe. Näiteks kindlustusandja lahendavatesse lepitusorganitesse jõuab aastas vaid ligi 300 kindlustusasja. Neist enam kui 60% lõppeb lepituses kokkuleppega (statistikat näeb SIIT). Erimeelsust kindlustusandjaga hüvitise osas ei peaks ette kartma. Kui see siiski tekib, siis lepitusorgan aitab vaidluse tasuta lahendada.

***

Ma ise arvan, et me siiski võtame kaskokindlustuse ka. Ikka parem teada, et mingisugused enda põhjustatud jamad kinni makstakse, kui häda käes on. Lisaks tahan ma nagunii selle auto suvel umbes sama hinnaga maha müüa, sest ta on väga korralik – see tähendab seda, et ta peab siis ka sama korralik olema 🙂

Päris otsustanud veel ei ole, küsisin hinnapakkumist kaskole+liikluskindlustusele nii Seesamist, kui ka Swedbank’ist, sest seal mul muud kindlustused. Seesamis sain kasko pakkumise 543€ aastas ja liikluskindlustusele isegi veits parema pakkumise, kui see kalkulaator näitas: 338€. Swed pakkus samas 517€ kaskot aastas, aga nt asendusautot seal sees ei olnud, Seesamis oli. Swedi liikluskindlustus 302€ aastas. Ma ei tea, muidu võtak selle odavama, aga just lugesin, kuidas keegi sõitis 95km/h kitsele otsa ja Swedi kindlustus leidis, et turvavarustust ei pea välja vahetama, sest laps polnud toolis. No ma ei teaaaa, samas Swedi kodukindlustusega olen küll rahule jäänud ja probleeme esinenud ei ole. Võta siis nüüd näpust, kumba võtma peaks.

Samas ERGO kodukalt saaks kasko üldse 456€ eest. Ma tõesti ei tea nüüd mida teha. Mõttekas oleks need ikka korraga võtta eks, samast kohast?

Ahjaa, ühe soovituse sain lugeja käest ka, et kui kindlustust teen, et siis võtaksin raudselt kohe aastaks, et nii on odavam ja kui ka peaksin enne auto maha müüma, saan jäägi lihtsat tagasi küsida. Me just eile sõitsime poodi ja Kardo naeris, et ma juba nii pro selle autoga sõitmises, et raudselt harjun varsti nii ära, et ei tahagi müüa. Tõesõna, auto on aus. Ainuke asi, mis imelik on, on see värk, et ma Mari nagu mehhiklast pagassi pean ajama, kui kuskile minek on ? Kraabib teine seal pagassiukse taga ja anub, et laske mind autosse, veits weird ehk kõrvaltvaatajale või nii…

Igatahes, eks ma annan siis teada, mis kindlustuse välja valisime. Ma juba põnevusega ootan, millal esimene kuu autoga täis tiksub, sest mul on plaanis kõik autoga seonduvad kulutused kirja panna ja üles märkida, et enam-vähem aimu saada, mis see autoomaniku elu rahalises plaanis endast kujutab. Hetkel pole suurt midagi öelda, sest maksma on läinud auto ise, ARKis ümbervormistamine minu nimelel, peaaegu täis paak bensiini ja autoostudest olen soetanud endale teie soovituste peale harja ja kaabitsa, lukusula ja mingi sprei, tänu millele aknad ei pidavat jäässe minema. Sellega meenub mulle, et ma peaks talvist aknapesuvahendit ostma.. Põnev on see autoomaniku elu, põnev!

*Postitus sündis koostöös LKF’iga

Virge

November 5, 2018Meil on liikluskindlustus Iizis ja kasko Swedbankis. Viimane on alati kõige paremad tingimused ja pakkumise teinud 🙂

Mallukas

November 5, 2018huvitav, teised kaskod pakuvad asendusautot, swed mitte – ei ole parim tingimus ju 😀

Virge

November 5, 2018Meil lihtsalt poleks asendusautot vaja 😀 Sellepärast ei ole meil seda vajadustes sees 😀

Age

November 5, 2018Tegin eelminenädal just kasko swedis ja mul on asendusauto sees, küsi pakkumist koos asendusautoga;) Mulle pakkus swed kõige paremat hinda kaskole ja peale kasko vormistamist tuli ka väga hea pakkumine liikluskindlustusele. Kuldkliendile on eliit kasko tava kasko hinnaga.

Virge

November 5, 2018Haha, läksin ja vaatasin lepingu üle ja on täitsa olemas asendusauto võimalus 😀

Kerli

November 5, 2018Iizi on maakler kes müüb kindlustust edasi. Iizi ei ole ise kindlustusfirma ja kahjusid einkanna. Seega tasub lugeda mis firmas on sõlmitud läbi iizi.

Annika

November 5, 2018Minul on kasko ja liikluskindlustus erinevatest firmadest. Kasko valimisel lugesin tingimusi jne peensusteni. Liikluse aga võtsin kõige odavama, sest kaskole loodan nagunii rohkem.

Geidi

November 5, 2018Uksetihendid käi silikonspreiga üle kui auto õues seisab, ei külmu uksed kinni talvel. Majust täna tegin.

KS

November 5, 2018Super, et just täna veel autojutt, sest seonduvalt sooviksin sind südamest tänada – sain täna enda ARKi sõidueksami tehtud, autokooli läksin aga just sinust inspireerituna. Kui sa suudad seda kahe ja poole lapse ning kõikide enda muude toimetuste kõrval teha, siis miks mina enda kooli ja töö kõrvalt seda teha ei suuda? Suutsingi. Kolm katset küll läks viimase sõidueksamiga, aga tehtud ta sai. Niiet aitäh Sulle veelkord! Ja nüüd ma hakkan ka kõiki neid autojutte üle lugema, sest ma ei jaga sellest maailmast eriti midagi.

Mallukas

November 6, 2018apiiii kui ägeeee! palju õnne lubade puhul!!! 😀

Laura

November 5, 2018Swedbank on üldjuhul tõesti kõige odavam. Aga kui õnnetus juhtub, sis minu kogemusel sealt abi ei saa. Elukaaslasel oli avarii, teine osapool oli süüdi. Swedbanga suhtumine oli väga kehva. Meile infot ei jagatud, öeldi et ei ole meie asi. Hiljem saime teada, et meil oli tegelikult täielik õigus teada neid asju, aga sel hetkel ei osanud ise ka midagi teha. Kahjukäsitleja ainult nentis, et teisel osapoolel nii head selgitused. Kui teine osapool, kes reaalselt süüdi oli, lõpuks hoopis jäi kannatanuks, pöördusime LKFi poole ja saime 50/50 lahenduse. Korraliku kindlustuse poolse asjaajamisega oleks elukaaslasele 100% kahju hüvitatud, kuna olukord oli tegelikult päris lihtne. Autode kahjusi vaadates oli juba selge, kuidas see juhtus.

IFi ja ERGO kahjukäsitluse kohta olen ainult head kuulnud, soovitaksingi just neist üks valida. Kuna Swedbanga jaoks on kindlustuse pakkumine ainult lisateenus ehk kerge raha, ei ole nad sellele palju panustanud.

Eneli

November 5, 2018Soovitan if kindlustust ja oota kuni se kindlustus labi saab ja siis tee uus oma nimel

G

November 5, 2018Mina võrdlen alati lkf antud hindu ka iizis ja ka kindlustuse enda kodulehel. Iga kord ei anna lkf soodsaimat, aga see teema on siuke küll, et pead võrdlema ja vaatama. Mina võtan tavaliselt kõige odavama, va kui see on pzu, sest see firma ei sümpatiseeri mulle isiklikult eriti lihtsalt.

O.

November 5, 2018Selle liikluskindluse jäägi auto müügi korral tagasi küsimine on ka nii, et enne müümist pead lõpetama ja jääki tagasi küsima – siis saad omale. Kui aga müüd auto maha ja uue omanikule vormistatud siis saab uus omanik selle papi omale 😀 Mina ei ole sellega kembelnud, kuna tagasi saav summa on põhimõtteliselt kopikad ja mind rikkamaks ei teeks 😀

Kats

November 5, 2018Mallukas ilmselt mõtles kaskokindlustust pigem mitte kohustuslikku liiklusindlustust tagasi kûsida. Kasko puhul ka paar kuud arvestatav summa mu meelest.

Elsa

November 5, 2018Võrdlesin ka mida Iizi ja LKF kalkulaatorid näitavad. Ühe kuu tavakindlustus LKF-is pakub 43-98 eur, iizis 48-109 eurosed pakkumised. Mul on tehtud Swedis ja maksan seal 22 eur kuus. Taustainfoks võib öelda, et load on olnud 3 aastat.

KETU

November 5, 2018Meil on kasko ERGOS.

Anette

November 5, 2018Aga kes ütleb et seesam nõus vahetama on toole? See jama võib tekkida ju igas kindlustusfirmas keegi ei ole 100% hea ja aus. Igaüks neist üritab ikka mitte maksta 😀 kuigi nt meil swed kodukindlustusega ülimalt hea kogemus .

c

November 8, 2018Käisin just eelmine nädal seesamismkaskot vormistamas ja küsisin turvatoolide kohta, kõik kuulub vahetamisele ? ja lisaks on turvalisem ka võtta kogu kupatus ehk ka pagasi kindlustus mille läbi sul ikkagi kõik autos olev kindlustatud 🙂

Mari

November 5, 2018Mul on pzu.. Olen rahul sellega.. Kaskot ei oma. Elan väikses kohas..

Terje S

November 5, 2018Mina ei soovita Seesami ega PZU kindlustust. Kemplesime nendega 4 kuud. Kirjadele ei vastata, asjad seisavad, kui lõpuks läbi juristi kontakti saime, siis öeldi, et pole midagi kätte saadud. Asju saatsime kolm korda. Küll olid inimesed puhkusel ja teised ei teadnud asjast midagi. Lõpuks küll saime PZUga positiivse tulemuse ja maksti auto kinni, aga kogu see kemplemine ajas endast välja kuigi paberid olid selged, kes süüdi. Seesam oli üldse omaette. Kui võimalus, siis kaugele hoida.

Mariliis

November 5, 2018Mina oma kogemuste põhjal soovitaksin Swedi kaskokindlustust,kiire suhtlemine,auto läks kiiresti remonti ja kõik sujus väga ladusalt. Kui Swedi pikaajaline klient olnud,siis saab eliitkasko tavakasko hinnaga ja seal on kindlasti ka asendusauto sees. Oma kogemuste põhjal julgen seda 100% soovitada,tuttavate jutust olen kuulnud,et if pole parim variant,kuna ei taha väga hüvitada asju.

Kimberly

November 5, 2018Olen teinud kindlustusi erinevate pakkujate juures. Swedbank on kindlasti kõige kliendisõbralikum ning asendusauto valik on kindlasti kaskos sees. Pakkumist tasub ka personaalselt küsida mitte vaid netist kalkulaatorist vaadata.

Mina enam mujal oma autosid ei kindlusta kui ainult swedis. ?

Elen

November 5, 2018No meil oli just Swedbankiga väga ebameeldiv asjade lahendamine. Sõideti meie autole sisse ja teise osapoole kindlustus oli Swedis. Sai kohe samal päeval kõik vajalikud dokumendid ja paberid saadetud, samuti käisime kohe autot remonditöökojas näitamas. Swedil läks aega täpselt 32 päeva, et lõpuks mingigi vastus saata. Ühtegi kontakti polnud ja ainuke telefon millele vastati oli üldnumber… Lõpuks kui vastus ja kinnitus tuli, siis vabandati et neil ülekoormus…

Endal oli sel hetkel ERGO ja ei ole ühtegi halba sõna öelda, nüüd sai liiklus ja kasko tehtud PZU-sse, võrdlesin samuti tingimus i ja kõiki punkte ja ei näe miks peaks 300€ rohkem maksma, et samade tingimuste eest maksta. Praegu ei saa küll kurta.

Gerly

November 5, 2018Maru palju tundub kuidagi sul see aastane kindlustus…ja nüüd seda kirjutades meenub, et sul ju auto avariiline, seepärast ju ongi. Mõtlesingi et, kuidas mu bemmil sai väiksem olla, kui sinu maztal. 😀

Endal kaskot pole. Vist? panen uuest aastast kvartalimakse, aga sul ikka soovitan. Tallinnas ikkagi hullem liiklus ja parem karta kui kahetseda.

Ja mul on swedis kindlustus, sest ma ausalt ei viitsind mujalt midagi otsida. 😀 nagunii olen swedi klient.

Marina

November 6, 2018Auto avariilisusest küll kindlustusmakse ei sõltu (s.t. kui see on eelmise omaniku poolt tehtud). Kindlustusajalugu käib kaasas ikka inimesega. Kuna Malluka kindlustusajalugu alles algab, seega kindlustusfirmad peavad teda riskiks, eeldades riski kohe sisse, et pole kogemust, on noor ja elukohaks (ilmselt) Tallinn. Natuke mängib rolli ka auto võimsus. Tallinn, Harjumaa on üldse kõige suurema riskiga koht Eestis, sest seal on autosid kõige enam ja igasuguste situatsioonide juhtumine kõige tõenäolisem. Kindlustusmakse hakkab langema iga aastaga, kui ei ole kindlustusega seotud juhtumeid. Kui aga juhtub midagi, siis teda peetakse veel suurema riskiga kliendiks ja makse hoopis tõuseb. Kindlustusmakse on siiski peamiselt kliendipõhine, mitte auto. Sellepärast kasutatakse ka seda varianti, mis ka postituses ära toodud, aga mida haldur ei soovita, et teha kindlustus ema või ise nimele. Sellisel juhul peab küll ka auto tehnilises passis olema märgitud antud inimene vastutavaks kasutajaks (mitte lihtsalt kasutajaks). Ja kui mu isal on elukohaks nt Viljandimaa, ta on olnud 40 a eeskujulik juht, siis tema kindlustusmakse ongi kordades soodsam, kui sama sõiduki kindlustusmakse mulle, kes ma elan Tallinnas ja olen vormistamas esmast liikluskindlustust. Eespool on aga kenasti väljatoodud põhjused, miks seda siiski tegema ei peaks.

Keitz

November 6, 2018Minul on liikluskindlustus Ergos ja kasko swedis 🙂

Selle kraabitsa ma soovitan sul küll kohe ära visata. Kraabid esiklaasi ära ja siis suvel päiksega või pimedas paduvihmas on kohutav sõita selle kriimulise klaasiga. Teine variant on muidugi võtta kasko, kus klaasiring on sees, siis saad suveks uued klaasid panna ??.

Igatahes edu sulle uue autojuhina.

Helmps

November 6, 2018Soovitan IF kindlustust!

Mu autole sôideti otsa ja kuna teisel autol oli pask kindlustus siis nendega kemplemine käis pool aastat. Siis läksin IFi, pidin kyll maksma omavastutuse ise 200 euri aga ylejaanud 1000 euri remonti maksis koik IF. Midagi ei kysinud, kaisin endavalitud salongis prandamas ja IF maksis otse neile. Seda 200 euri pole siiani sellelt teiselt pasalt tagasi saanud.

Aga k kuulnud et ergo ka hea.

Isegi kui sa ise ônnetust ei tee, kunagi ei tea kunas teine loll sulle sisse tagurdab.

Diana

November 6, 2018Meil Ergo kasko ja liiklus ka. Ergos oli minu melest ka asendusauto, klaasikasko ilma omavastutuseta (meil eelmisel autol läks 2 korda seda vaja).

Ühegi kindlustusega probleeme pole olnud (meil kõik ergos kindlustatud, mees, kodu, auto, lapsed) kui mingi kahjunõue olnud on. Aasta alguses selgus, et meil köögis põrandakütte toru katki, kindlustuse kuludega lammutati kogu alumise korruse plaadid ülesse (köök, koridor, wc) parandati põrandaküte ära ja pandi uued plaadid ka.

Ergol on muide õigusabi kindlustus ka ? sul läheks seda ka vaja. Kui õigesti mäletan siis hakkavad tegutsema alates 50€ nõudest ?

Annika R-L

November 6, 2018Kui sa mu FB kirja üles leiad saad kohe rohkem raha kulutada auto peale:) Silikoonõli lPiga käi kummitihendid üle,siis ei külmu uksed kinni….hullemate külmadega mõel autol pagass ei tulegi lahti, vahest ei taha lukustuda jne. Kas sel autol kuidagi seda peenikest istet välja ei saa võtta,et Mari mahuks kahe istme vahelt taha minema hädaolukorras?

Krista

November 6, 2018Absoluutselt ei ole oluline, et sa Kasko ja liikluse ühest kohast võtaksid. Liiklus tasub igaljuhul võtta kõige soodsam – sa ei saa nagunii valida, millise liikluskindlustuse pakkujaga sa peaksid kunagi asju ajama, sest vajadusel ajaksid sa asju ju sulle kahju tekitanud inimese valitud seltsiga, mitte sulle kindlustust pakkunud seltsiga.

Kaskol jah tasub vaadata tingimusi ja siis parimate tingimuste ja hinnasuhtega pakkuja valida.

Mina teen igakord enne järgmist kasko-liikluse sõlmimist järjekordse turu-uuringu ja päris tihti võtan teiselt pakkujalt kui olemasolev (teen alati aastaks, sest see on jah kõige soodsam).

Liis

November 6, 2018Lukusula autos ei soovitaks hoida, kuna kui nt uksed mingil põhjusel puldist lahti ei lähe ja suurema külmaga sa peaks nt võtmega uksed lahti keerama, ja nt seal miskit jääs on, siis lukusulast autos kasu pole. Pista pigem käekotti või las olla toas.

Mirjam

November 6, 2018Mul olid nii liiklus- kui kaskokindlustus ERGOs, aga nüüd on SWEDis, sest sain sealt täpselt samade tingimustega odavama hinnapakkumise. Olen väga rahul ja asjaajamine on olnud alati kiire ja probleemideta. Ja swedis on mugav ka, kuna mul see pank ja kõik käib automaatselt e-maksetega ja püsikorraldustega. Igati rahul ja kiidan swedi!

Aga autoomaniku elu on ikka super küll, vabadus liikuda. Kui mul auto nt remondis on olnud, siis on tunne, nagu oleks jalutu, sest nii harjunud sellega, et siis kui ise tahad, istud rooli ja lähed kuhu tahad! 😀