kuidas seda oma kodu saada ah!?

Ma olen nüüd nagu katkine plaat, aga ma ei saa üle sellest teemast, et mida päev edasi, seda rohkem ma tunnen, et issand jeesus ma tahan OMA kodu, mitte kuskil üürikas elada. Ma ise mõtlesin, et uue aasta alguses tahaks sellega nagu pihta hakata (okei, ma TAHAKS kohe, aga ma ei saa noh), aga küsimus on, et mida ma osta tahaksin?

Eelmine kord üli paljud rääkisid kommentaarides, et nad ei hakkaks kohe vaatama nii suurt kohta nagu ma tahtsin. Eelmine kord rääkisin Tiskreoja ridakast või 5-toalisest korterist. Soovitati, et ma alustaks mingi kolmetoalisega ja siis kunagi hiljem vaataks edasi. See idee oleks rahaliselt muidugi lihtsam teostada, aga samas lastetuba on nagunii vaja. Pealegi Mari läheb ju kooli, seega on tal ikka oma tuba vaja, kuhu koolilaud ja värgid panna. Ja teoorias ikka tahaks, et igal lapsel oma tuba oleks. Tunduks ju normaalne.

Aga noh, ilmselt läbi häda saaks ikka paar aastat kolmetoalises ka hakkama. Kui see piisavalt suur on, siis mahutaks selle laua ka kuskile, kuigi see ideaalne variant ei oleks. Ja noh, kust ma siis paari aasta pärast selle suurema välja võluks… Aga näiteks SEE kolmetoaline on uus ja ilus, suht kõrvalmajas ka siin, oleks hea kolida vähemalt. SEE on ka siinsamas ja lausa kahe korrusega. Mulle meeldivad sellised planeeringud, kuigi ma olen aru saanud, et paljud eelistavad just ühe korrusega elamisi (eriti majadel).

SEDA maja ma olen sada korda vaadanud (see mu laste lasteaia kõrval suht). See on mind alati naernud, et see näeb välja, nagu keegi oleks selle pooleks lõiganud 😀 Nii pisike teine, aga samas väikses majas + aed oleks alati eeliseks. Aga jah, seal tuleks raudselt remonti teha. Okei, nevermind, see on konkreetselt nii pisike, et sinna me enivei ära ei mahuks. Ja no remonti ma teha EI TAHA!

Sest see on ka muidugi dilemma koht, et uus vs remonti vajav koht. Remonti vajava saaks odavamalt kätte ja saaks teha selliseks nagu ise tahad. Aga no olgem ausad, minust mingit remontijat ei ole ja head ehitusmeest on sama realistlik leida, kui klaverit mängivat leemurit. Uskuge mind, ma sada korda üritanud, nagu te teate. Keegi ei suuda korralikult teha midagi (okei, ilmselt keegi ikka oskab, aga mina teda veel leidnud pole). Aga see oleks küll tore, kui saaks väiksema laenu võtta, ilmselt realistlikum SAADA ka seda laenu.

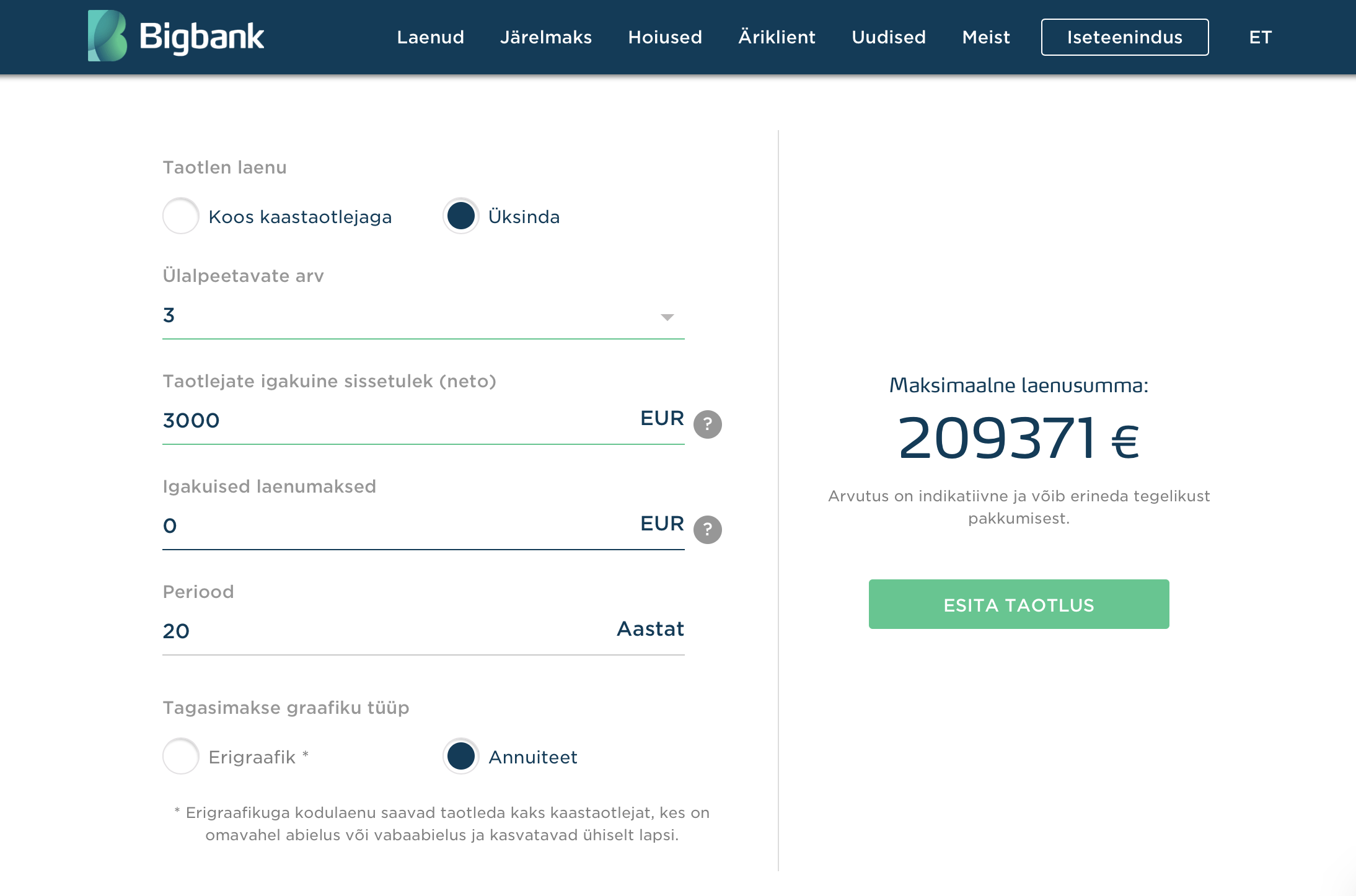

Ma ei kujuta ette, mis palgad inimestel on, aga mina nt võtsin siin inimeste aastatepikkust soovitust kuulda ja hakkan veits lisatööd tegema, et pangale näidata, et ma olen tubli tööloom, kes enda kodu väärida võiks uuel aastal. Ootan nüüd aplausi ja medaleid – Mallukas läks PÄRIS tööle! Kaua ma ikka endale ette kujutan, et blogimine töö on, eksole. Igatahes loodan selle abiga oma sissetulekuid nii palju tõsta, et saaks norm summa laenu. Nt Bigbank’i kalkulaator “ennustab” igatahes normaalset summat, kuigi ma tean, et ega seda päris 100% tõe pähe võtta ei saa. Aga kuskil seal 150 000-170 000 kanti ma ka lootsin saada, seega isegi ületab seda lootust.

PS! Ma hetkel sellist ametlikku sissetulekut muidugi ei oma, aga lisatööd ja muud värgid, saaksin vast välja venitada küll ma loodan. Vb isegi veidi üle selle.

Ausalt, kui ma räägin ideaalist, siis ma tahaks elada Nõmmel ja oma majas (khm ignome fakti, et ma just sealt ära kolisin, eks :D) aga ma ei saa aru, mis värk sellega on, et seal kõik majad (ja korterid) niiii kallid on. Siis sobiks ka Pääsküla või Laagri, noh, et lastel aed ja kool väga kaugeks ei jääks. Samas ei oleks mul midagi ka linnast väljas elamise vastu (võtaks insta kanad ka!), aga sellisel juhul pean ma arvestama faktiga, et ma hakkan eluaeg lapsi ise kooli sõidutama, hea oleks ju, kui nad seda ise teha saaksid.

SEE maja on küll mega ilus ja täpselt sellise… Issand mis selle veranda vms kohta öeldakse, nagu ma tahaks? Ongi veranda või? No see klaasist osa enivei. Aga kui ma SELLE maja ostaks ja kujutaks ette, et ma seal midagi renoveerima hakkan, siis te leiaksite mind sealt ka 10a pärast täpselt samasugusest majast. Ainult ma ise olen vahepeal seal suurest ahastusest joodikuks hakanud ja maja taha oleks paar-kolm ehitajat maetud. Ja kui ma vaatan neid vanade majade ja korterite pilte, siis mul puudub peas selline… Visioon isegi, et milline see saaks või võiks olla.

Viietoalisi kortereid ka just jalaga segada ei ole. Uusarendustes on neid maja peale tavaliselt üks. Igatahes Tiskreojas on nii, seega lähevad need suht alati esimesena ära ja on obv kõige kallimad. Aga ega see kodu ostmine odav lõbu ole kah, sellega ma olen juba arvestanud. Ja no tegelikult oleks ju vaja viietoalist. Hetkel jah saaks kolmetoalisega hakkama, aga aeg läheb nii kiiresti ja kui lapsed koolis käivad, ei taha nad ilmselt nagunii tuba jagada. Ja uusarendused on kallid, aga vähemalt ma teaksin, et ma ei pea ise remontima, kõik on uus ja korralik ja olenevalt arendusest on seal ka ümber lapsesõbralik piirkond. Okei, nt siin Laagris on mega palju mänguväljakuid siin uute majade ümber ja Tiskreojas on ka mega kommuun.

Ma vahepeal mõtlen, et oleks olnud ikka tark kunagi ENNE lapsi sellele oma kodule mõelda, nüüd kolme lapsega olen ma üksinda panga silmis suht vallavaene ja noh, 7a tagasi olid hinnad ka wayyy odavamad. Ma ei saa üldse aru, kuidas teised inimesed üldse laenu saavad, kõik teenivad mingi miljon euri v?

Ahjaa, veel huvitavam küsimus, KUIDAS on võimalik, et mõned inimesed saavad endale osta kodu otse omanikult nii, et maksvad talle iga kuu raha, kuni maja lõpuks nende oma on? Nagu mis loogika sunniks ühte majaomanikku nii tegema? Et ma siis pigem rendiks seda, või müüks kellelegi, kes laenu ka saab. Aga noh, ma ei tea, kui keegi mulle nii midagi pakkuda tahab, siis ma kätt ette sellele hullule ei pane 😀 (Sry, kui keegi päriselt tahtis nüüd pakkuda ja solvus selle hullu osa peale, aga no ausalt mu mõistus ei taba seda ära. Samas ei taba ta paljusid asju ära, seega ma ei imesta enam).

Selline variant olla ka mõnikord võimalik, et kellelgi seisab kinnisvara, mille müügiga tal otseselt kiire ei ole ja seega saab umbes nii teha, et üürib aastaks, aga väljaostu võimalusega. See oleks ka idekas, sest aasta jooksul ma saaksin nagunii endale juba miskit osta, aga jällegi, ma ei tea, kus sääraseid pakkumisi tehakse 😀 Üldse mulle tundub, et ma muudkui vahin neid kinnisvaralehti, aga siis tuleb jälle kass peale, et mida ma ikka PRAEGU vaatan, kui praegu ma ei saa midagi teha.

Ühesõnaga, ma lihtsalt tahan OMA KODU, kas seda on palju palutud v?? *sisesta siia gif, kus ma diivanil röötsakil pisarat panen*

Also tahaks öelda kõikidele koduomanikele, et ma olen teie peale niii kade (ja teie üle õnnelik ka!).

Kätriin

May 1, 2021Meie oleme hetkel umbes täpselt samas punktis sinuga?Erinevus on muidugi see, et elame hetkel ikkagi oma ostetud korteris, mitte üüri pinnal. Aga niii väga tahaks juba oma maja? Igapäevaselt vaatame kv lehti ja ainult unistame, meie unistuste maja jääb hinnanguliselt 250-300 vahele? Aga samas vähemaga leppida ei taha ja vana maja ka ei taha ja väikest (alla 2000 ruudu) krunti ka ei taha?

Iga päevaga on ilmad ilusamad ja igatsus maja järele suurem, aga turg on kas tühi või liiga kallis. Raha ka alles hakkasime kõrvale panema, aga ideaalis kõige hiljem järgmine kevad on meil maja olemas? Kevad-suvi on kõige keerulisem aeg maja osta, hinnad on laes ja kõik mõtlevad ühte moodi, tahaks maja?sügisel-talvel on jällegi parem korteris olla?

Aga edu sulle otsingutel ja ehk tuleb see õige kodu ka omal ajal?

Mallu

May 1, 2021Ma isegi ei hakka unistama sellest majast, sest ma ei saa üksi elusees nii palju laenu. ma usun, et ma mingi max 200 000 saaksin laenu, aga samas selle summa eest norm maja ei saa ever 😀

TYY

May 3, 2021ikka saab, korraliku maja . Elu on mujal ka kui Tln-s. Näiteks Pärnus SEE https://www.kv.ee/muua-avar-maja-parnus-aisa-27rannarajoon-mereni-va-3158696.html

VÕI

https://www.kv.ee/ehitisealune-pind-138-4-msuletud-netopind-koetav-p-3309615.html?nr=2&search_key=d69ad645f2b7575f07f29e80e5bebbfa

Tyy

May 3, 2021vahel tuleb saamise nimel ka loobuda ja usu mind hiljem avastad et tegelikult pole millestki loobunud, hoopis lisa väärtusi aja, uute sõprade ja palju muud saanud. Olen ise selle läbi teinud ja nii kaua kui ma vastu põtkisin kolimisele teise linna olin nagu suurtes sünnitusvaludes ja vaevas 🙂 aga ükspäev ma selle otsuse tegin olles ise täielikus tedmatuses tuleviku suhtes ja kohe kadus vaev. Hakkasin tegutsema lahenduse suunas ja oi kui palju kordi ma olen tänanud end …

Muide olen ka üksikema ja oman maja – UUT , just sellise vangerduse tulemusel.

Mida vanemaks saad seda rohkem oled oma tegemiste ringis ja sõbrad küll jäävad aga sa EI VAJA NEID enda juurde iga päev või iga nädal. Usu see on loomulik eluosa. Keegi ei kao ära, suheldakse teisiti ja isegi rõõm kohtumisest on suurem. Ära karda neid samme.

Tõelised sõbrad tulevad su juurde ja sina nende manu samuti. Laste jagamine on küll veits keerukam aga küll seegi laheneb. Või siis leia maja Tln ümbruses. Näit Aruküla , Peetri jne

Mallu

May 3, 2021No MINU elu ei ole pärnus nagu sa aru saanud oled vast

C

May 1, 2021Mina olen olnud üks nendest maja omanikest kes müüs maja nii öelda otse ja järelmaksuga paljulapselisele perele kes pangast laenu ei saanud. Endal ei olnud plaanis maale kolida ja samas ei olnud müügiga kiiret. Tegime omavahelise notariaalse lepingu ja nii lihtne see oligi 😀

Mallu

May 1, 2021Jah, ma ise jäin ka mõtlema, et ilmselt see ongi see keiss, et kui müügiga kiiret ei ole ja tühjana seista lasta mõtet pole, siis ongi vist targem jah vähemalt kellelegi igakuise tasu eest anda. Aga noh, linnas seda ilmselt never ei juhtuks 😀

Nell

May 1, 2021MInd paneb pigem imestama, kuidas noored (pered)saavad kokku kodulaenu sissemaksu. Laenu võetakse vähemalt 120K, sissemaksuks 20% ringis ehk siis vähemalt 24-25K. Kas kõigi vanematel on sellist raha noortele pakkuda või mis aja jooksul see kogutud on. Kui Eesti keskmine palk on 1500€ ringis ja sissemaksu koguse ajal tuleb siiski ka kusagil elada/süüa/riides käia siis tundub utoopia….

Mul endal vedas nii palju, et “pärandusena” sain 4K €, mis oli laenu sissemakseks (10%). Korter oli küll väike aga heas kohas, remonti vajas ega seda tegime jupikaupa. Otsisime sellise koha, kus kõigile oleks ruumi aga laenusumma selline, et ka vaid ühe sissetulekuga toimetades ei peaks võlavanglasse sattuma 😀 Tänaseks on korteri väärtus tõusnud vähemalt 1/3 võrra, seega mõne aasta pärast kui see laen makstud, saab see korter suuremale pinnale lisatagatiseks olla.

Ma muidugi ei tea kui kaua see kinnisvara hindade tõus veel jätkub aga mõned aastad tagasi ostetud kinnisvara on küll praegu juba rohkem väärt.

Seega mina pooldan sellise laenusumma võtmist, mille kõrvalt ka raskematel aegadel elatud saab. Ka kolmetoalises saab olla igaühel oma koht või nurgake omaette olekuks. Lisaks uutele korteritele/ridakatele/majadele on oleas ka korterid vanemates majades, millega tuleb kaasa oma hooviosa või aialapike. Variante on lõputult…

Mallu

May 1, 2021No esiteks on peredel juba see eelis, et neil on seal kaks inimest, ehk siis mõlemad on saanud korjata. Noored saavad ka kredexi käendust, et siis peavad sisse maksma ainult 10%. Ja ehk tõesti aitavad/laenavad vanemad ka? Aga see osa muidugi küll on õige, et kui praegu ostaks nt 3toalise ja teeks selle nn korda ja paremaks vms, siis eks kunagi tulevikus saaks vajaduse korral selle suurema vastu vahetada ja ilmselt kallimalt maha müüa, kui ta ostetud oli, selles on sul õigus. Aga ma tahaks kõike ja kohe ja elada selle mõttega, et siit enam ei koli, kuigi jah, seda ei tea ka iial ette ennustada onju 😀

Vaike

May 1, 2021Kui kaks inimest teenivad kumbki 1500, siis minu arust see kogumine küll utoopia ei ole. Ma olen ise üksinda kahe korteri sissemaksu raha kogunud. Pole kunagi mingeid ulmesummasid teeninud, aga nii palju arvutada ikka oskan. Esimese korteri jaoks läks kauem aega; teise sissemaksu kogumiseks teenisin juba keskmist palka ning 10% summast kogusin kokku kolme aastaga, olemasolev korter läks lisatagatiseks. Üksinda on muidugi palju lihtsam ranges eelarves püsida kui lastega, aga kahel lastetul noorel minu arust küll keeruline ei tohiks olla keskmise palga juures.

E

May 1, 2021Enda kogemusest (äsja 24 saanud) võin öelda, et ei ole midagi keerulist, juhul KUI inimene teeb oma elus õiged valikud karjääri osas kohe ära ja näeb vaeva ülikooli või tegelikult mille iganes asjaga, mis karjääri alusele annab. Olen oma erialast tööd teinud tänaseks 4 aastat (osaliselt ülikooli kõrvalt alguses) ja selle ajaga jõudnud päris kaugele. Teenin üle Eesti keskmise ja oma kodu jaoks hakkasin raha koguma konkreetselt oma esimesel palgapäeval.

Ise sain lubada endale väiksema kahetoalise korteri Tartus, kus olen ca 3 aastat elanud ja nüüd ostame mehega maja. Tema on samuti elus tublisid valikuid teinud ja sai oma erialatööle kohe peale magistri lõppu. Tema korter on meil ammu üürile antud ja elame minu omas. Maja hind 220 000€, sisse maksame 20% (säästud + minu korteri müük), Kredexit kasutada ei saa, kuna elukaaslasel kehtiv käendus eelmisel korteril, aga panga jaoks oli null probleemi, oleksime rohkemgi laenu saanud. Minu korteri müük on hetkel notari kaugusel ning selle 3 aasta perioodiga, mil ta ostsin, panen investeeringuna taskusse ca 29 500€ puhast kasumit 🙂 Seega tegelikult on kinnisvara ostmisel nö väiksemast-suuremasse point täiesti olemas ja mõistlik. Tean, et ei ole kõige toredam mõelda, et näed vaeva ja valid-sisustad-mõtled kõike mega läbi, aga siiski pole forever-home, kuid investeeringuna ma ei näe tänapäeval paremat lahendust isegi. Paari aasta pärast tahame osta üürikorteriks ühe väiksema paiga ka Tallinnasse.

Ma ütleks, et neil noortel on raske, kes peale keskkooli või isegi peale põhikooli hakkavad elu nautima esmajoones. Kauaoodatud vabadus, sukeldutakse teenindussektorisse väikse palga peale, et siis puhkuste ajal Egiptused, Türgid ja Taid miljonid korrad läbi käia, pidu panna ja elu nautida. Ja siis saavad 25 ja on probleem, et pole raha kodu osta.. mina soovitaks raske töö enne ära teha, et siis veel noores eas aega reisida ja elada on. Palju murevabam. Kohe näha minu endiste klassikaaslaste pealt – kes on tänaseks palju reisinud, kes üürikorterisse pere loonud, pidu pannud või niisama looder olnud – oma kodu ja eesmärgid niimoodi kätte ei tule.

Lea

May 1, 2021Kus sa 20 aastat tagasi olid? 🙂

Janika

May 1, 2021Väga asjalik jutt ning tubli oled. Samas kõlas see “kes üürikorterisse pere loonud” hinnanguid andvalt. Olen kindel, et on ka paljusid tublisid ja hakkajaid peresid, kes ka üürikorteris elades oma lastele stabiilset ja ilusat lapsepõlve pakkuda suudavad. On väga tore, kui on olnud võimalus endale enne pere loomist kodu osta, kuid kui mitte, siis põhiline on ikkagi turvaline ja mugav kodu, mitte see, kas see on isiklik või mitte.

Helena

May 1, 2021Mina olengi selline olnud nagu sa kirjeldasid oma klassikaaslasi ?

Nüüdseks olen 35a, oleme mehega ikka koos, alates 20ndast eluaastast. Saime lapse 23a, tegin lapse kôrvalt ära baka, magistri ja teen erialast töòd.

Elasime kuni lapse 5nda eluaastani üürikas. Siis ostsime vana 3toalise, tegime korda ja müüsime topeltkasumiga maha. Nüüd oleme hetkeks vanemate juures ja hakkame maja ehitama..

Oma lapsele muidugi soovitaks nagu Sinagi tegid, enne tòö ja siis lôbu. Samas, ise sai enne kôik hullused ja reisid tehtud, et saab nüüd toimetada.

Kättevôtmise asi, Mallu! Ausalt ?

M.

May 2, 2021Kenake jutt, aga jääb selgusetuks, et kust sa oma esimese korterilaenu sissemakseks raha said? Ütled, et oled erialast tööd teinud neli aastat ja korteris elanud 3kolmaastat. Ühe aastaga, mil tegid kooli kõrvalt erialast tööd, said sissemaksuks raha kokku? Kuidas pank sulle oli nõus üldse laenu andma?

Juss

May 2, 2021Mina lõpetasin kooli eelmise aasta juunis. Alates eelmise aasta juulist hakkasin raha koguma (täiesti nullist) ning selle aasta aprillis oli olemas vajalik raha korteri ostmiseks (10% sissemaks Kredexi käendusega, notaritasud, hindamisakt, riigilõivud, Kredexi tasu, laenulepingu tasu – kõik kokku u 16k). Praegu ootan, et müüjad oma uude kojju koliksid.

Selleks pidin töötama kahel kohal, tänu koroonale ei saanud reisida ning säästmine õnnestus päris edukalt.

E

May 3, 2021Kuidas pank ei peaks olema nõus laenu andma?? tänasel päeval laenu võttes küsitakse 6 kuu väljavõtteid ja püsivat töökohta, minul oli ette näidata aasta. Kui töökohti on olnud palju ja iga kuu-paari tagant uus, siis jah ilmselt pank tahaks kindluse mõttes pikemat töösuhet näha kui pool aastat. Kogusin sissemaksuraha umbes täpselt 15 kuud ja sissemaksuraha 8900 sain selle ajaga kokku, lisaks ka laenu võtmisega kaasnevad tasud makstud. Jäi kogutud rahast ülegi, et uus voodi ja diivan korterisse osta.

Hele

May 1, 2021Meil mehega kahepeale sissetulek 2000.- (mina saan ainult pensionit ja lõpetan kooli, seega tööl ei käi) ja üür on 450.- + veel kõik vältimatud kulutused jne ja iga kuu paneme 500-600.- sissemakse raha kõrvale. Ja saame endale vabalt lubada niisama laristamiseka ka raha. Kõik sõltub elusstiilist. Mulle jällegi ÜLDSE ei mahu pähe, kuidas 1500.- palga juures midagi kõrvale panna ei õnnestu, kuna igakuised kulutused ilma et peaksid megalt sente lugema oleks mu üksinda 700-800.- kanti.

Helina

May 2, 2021Nell, olen sinuga täiesti nõus. Meil kahjuks kumbki ei teeni eesti keskmist palkagi, seega meil on ka raskem koguda. Üldse raskendavaid asjaolusid on palju..

Marju

May 1, 2021Haha, ma algul mõtlesin, et see iphone spetsialistide suunal iroonia….:D

Kris

May 1, 2021Kas Sul auto ei ole läbi liisingu? Küsin, sest kui hakkasin ise laenu taotlema, siis liisingu olemasolu tõmbas eeldatava laenusumma vähemalt 30% vähemaks.

Mallu

May 1, 2021Ei ole 🙂

Ann

May 1, 2021Teatmiku järgi tundub, et maksad endale hetkel normaalset palka, lisatööst saadud raha ka juurde panna, siis poole aasta-aasta pärast oleksid täiesti laenukõlbulik. Muidugi sissemaksust ka oleneb väga palju, 10% peab kindlasti omalt poolt sisse maksma. Coop pank on üsna lahke laenuandja, tavapärasemast suurema intressiga muidugi.

Anne-Liis

May 1, 2021Vähemalt aasta enne laenutaotlust on mõistlik ennast igasugu järelmaksudest, krediitkaartidest lahti saada. Kulutused miinimumi peale viia, nö luksus teenuste eest ainult sulatavad arveldada. Siis pangal on ilusam vaadata.

Mallu

May 2, 2021Mul õnneks pole ever olnud krediitkaarti ja järelmakse ka pole.

A.

May 1, 2021Tead, selle õige koha leidmine on üks asi, aga siit kõlas ka läbi rahaküsimus ja ma ei taha, et see kuidagi kehvasti kõlaks (alati kõlab, kui juba nii öelda tuleb, eks ?), aga lugedes sellest, kuidas elad-majandad, võiks sul esimesest ostumõttest kirjutamisest tõsiselt koguma hakanuna vabalt juba üsna suur sissemaksu ports koos olla – oled selle aja jooksul vähemalt korra (kui õigesti mäletan), reisil käinud ja teine reis ka broneeritud-makstud, tissiopp (ma saan aru, et paarikuise järelmaksuga, aga lõppkokkuvõttes ei oma see järelmaks tähtsust kui koduostuks nagunii umbes selle lõppemisega samaaegselt läheks), periooditi peaaegu et igapäevane (vahel jääb mulje, et ka lausa mitu korda päevas) voltimine-restoranis söömine, mingil hetkel (vb see oli küll enne koduostumõtet, täpselt ei mäleta), vahetasid auto ilma mingi konkreetse vea või põhjuseta uuema vastu välja (keegi vist soovitas, et parem ja mõnusam auto vms), kuigi ka vana oli suhteliselt uus – selline vahetus on üldiselt alati kulu kui just mingit eridiili ei saanud), korduvad puhkemajade rentimisest nädalavahetusteks jne. Ei ole vaja olla meistermajandusspetsialist, et näha, et need kulutused annaksid kokku üsna kenakese summa ja ka seda, et tegemist on pigem n-ö luksuskuludega.

Muidugi päris kõiki selliseid kulutusi, mis meelehead teevad ka nulli tõmmata ei saa ja elus peab pisut naudingut ka olema, aga olles ise praegu pigem säästmise lainel, olen mõnest asjast lugedes ikka üllatunud olnud küll (just selles võtmes, et oled kurtnud, et sissemaksuraha on raske kokku saada). Sinu tissiopi raha nt oli peaaegu pool meie korteri sissemaksust (saime KredExi käendusega 10%-ga, kolmetoaline korter Tallinna linna lähedases asulas, vanem maja). Saan aru, et 10% 86000-st on palju palju väiksem kui 20% 200 000-st, aga samas, kes senti ei korja, see krooni ei saa ja vaadates summasid, mida varem kirjeldasin, siis koguneks see raha ikka oluliselt usinamalt kui sendikaupa kui kõik kodufondi panna.

Ma selles mõttes rahakotti ei piilu, et kindlasti võiks veel igapäeva säästunippe soovitama hakata, millega veel mitusada eurot kokkuhoidu igakuiselt saavutada annaks, aga sellised suuremad asjad lihtsalt paistavad silma. Kui sa veel lugenud ei ole, siis soovitan soojalt mõnd algajate investeerimisraamatut (nt Jaak Roosaare “Rikkaks saamise õpik”) – võib tunduda küll, et “mis mul investeerimisega asja, ma tahan oma kodu”, aga kuna selleks, et investeerida, tuleb esmalt õppida efektiivselt igapäevakulude kõrvalt säästma, siis vähemalt kolmandik raamatu sisust just sellele keskendubki ?

Mallu

May 1, 2021Ausalt, säästmist peaksin ma õppima küll, seega selle raamatu ostan ma küll! Tänks!

Ver

May 1, 2021Võta raamatukogust 🙂

Mallu

May 2, 2021Säästunipp nr 1 😀

Lea

May 1, 2021Sekundeerin! Mul küll üürikinnisvara olnud üle 10-aasta aga kui seda raamatut lugesin, siis oli ikka rohkem õppida!

Sa oled tark ja töökas naine (jah, ma pean blogimist tööks!)ning kui soovid oma kodu ise osta, on sul mõistlik üle vaadata sissetulekud ja väljaminekud. Kust annab näpistada? Kuidas säästa nii, et kvaliteet säiliks. Ilmselt annaks. You can do it!

Mallu

May 2, 2021I will try!

MH

May 1, 2021Just lõpetasin selle raamatu. Olen muidu säästnud küll üsna palju, aga see raamat oli motiveeriv, et veel rohkem seda teha. Päriselt ka paneb oma rahaasjades tuhnima, eri kalkulatsioone tegema jm. Igaüks peaks sealt leidma omale viisi, kuidas rahaasjad korda saada ja kuidas veidigi passiivset tulu teenima hakata. Kui võimalik, anna see lastele ka esimesel võimalusel kätte – näiteks 11. klassis.

Crimson

May 1, 2021Mida sissetulekut ? Haahhh, ja ma unistan ka oma kodust. Palk ca 800 pluss olen üksikema kolme lapsega ( vöi on see miinus hoopis ?) Jään vist alatiseks unistama.

Mallu

May 1, 2021No praegu ta muidugi selline ei ole ?

Lea

May 1, 2021Ma olen vabaabielus 19 aastat. Lapsed ja kena kodu aga lõpuni, enne kui pole abielus, ei tunne ma end ikka nii 100% Ehk 99, sest mees on normaalne ja siin ei ole SINU ja MINU asju, vaid meie. Aga ikkagi:) Õnneks (või noh…) on mul pärandusega saadud korter, mida välja üürin ning samamoodi laenuga ostetud minikorter väljaüürimiseks. Korter maksis vist 60 000 ringis ning praegu läheb palgast 250 ning rent, mis saan on 450, seega igati win.

Mu jutt muidugi sind ei aita aga ehk kedagi teist, tagala peab olemas olema. Usun üüri investeeringusse täiesti ja isegi kui maksud maha – siis saad ikka võitu ning 30 aasta pärast on sul kinnisvara käes.

D

May 1, 2021Ära parem väga vaimustuses ole, et uusarenduses kõik hästi tehtud ja korras on. Uusarendusi oma kogemusele tuginedes ei soovita. Jah, 2a garantii küll, aga põhimõtteliselt võid und näha, et garantiitöid teostatakse!

Soovitan vbl krunt leida ja karp lasta peale ehitada ja kui tahad ise kujundada sees ja teha värvitööd ja värgid-särgid, siis voilaa. Tuleb lõpuks odavam välja kui vana maja osta.

Mari

May 1, 2021Mina ostsin korteri järelmaksuga. Järgmiseks tahaks maja saada. Tegin ma seda üksi (ok jaa mingi asi siin diivanil vedeleb aga majanduslikult üksi). Kahe lapsega kolisin kolmas sündis juba siin varsti pärast kolimist. Mega mega megaaa raske samas ma olen üli õnnelik et ma nagu päriselt saan oma kodu. Veits veel maksta on samas see on juba mõne kuu küsimus. Iga suvi töötan aastaid juba kahe koha peal. Pangast laenu ma ei saa.

Liis

May 1, 2021Ma tahan ka omale kodu osta. Pankadesse on isegi taotluse tehtud laenu saamiseks, aga just nüüd kui mul on plaan ostma hakata, siis kinnisvara hinnad tõusevad lakke. ? Kui mul oli veel ainult mõttes, et ehk võiks üürika asemele oma korterit vaadata, siis oli kortereid jalaga segada ja hinnad olid ka okeid. Mulle tundub, et maailm on lihtsalt mu vastu?

Ns

May 1, 2021Noh, eks ma kadestan neid korteromanikke, kellel ka panga ees kohustusi pole. Kui on laenuga vōetud, siis ei ole ju ka päris enda oma.

Mallu

May 2, 2021No rohkem ikka, kui üürileandja oma 😀

K

May 1, 2021Kas oma 3 ülalpeetavat ka laenukalkulatsioonidesse arvestasid?

Mallu

May 2, 2021Jep

Kalmu

May 5, 2021+ Kardo?

Mallu

May 5, 2021miks kardo peaks minu ülalpeetavana kirjas olema?

HetkelVeelKodutu

May 2, 2021Jep, masendav seis. 8a tagasi ostsime kahe peale maja sama hinnaga millega nüüd ostan vanema korteri, kus sisuliselt hakkan kõike ümber tegema, sest seal pole vähemalt 22a suurt midagi tehtud 🙁

Laenusumma max on Sul õnneks tuntavalt kõrgem kui minul. Ma oleks enda summa eest saanud umbes pool tuba ja välikemmergu (aga neid isegi pole siinkandis – lihtsalt selle summaga ei saaks siin isegi ühetoalist, kuigi sissetulek Eesti keskmine).

Aga nüüd kohe-kohe notarisse minek ja siis on vähemalt see enda kodu olemas. Minu puhul, olgem ausad, sai suuresti otsustavaks asukoht. Oli pakkuda 10-15% kallimaid kortereid uuemates majades, mis olid juba vinksvonks seisukorras, aga planeeringud sellised, et vahin kogu aeg kellelegi aknasse ja palja tissiga ei julge teki alt välja minnagi ? Nii et pirtsperse asi, tahtsin privaatsust ja nüüd maksan ogaraks ja näen jõhkralt vaeva, et saada timmitud ilusaks (kes kurat nt lülitid nii kõrgele kunagi pani, et ükski eelkooliealine ei ulatu nendele vajutama ilma lisavidinateta?! ???), aga lippan ringi täpselt nii nagu tahan ?

Ja mulle räägiti ka, et koli algul väiksemasse ja üüri näiteks, siis saad rahulikult otsida suuremat. No ausalt – 1) ei viitsi kolida mitu korda; 2) üürikorterid siinkandis jaburalt kallid (kommunaalidega koos 800€ kanti) ja siis ainult muudkui jagaks sinna oma sääste ja lõpuks ei saakski midagi osta + üürikortereid on üksikuid; 3) kummalisel kombel keegi ei taha lemmikloomaDEga üürnikke. Õudukas kuubis – lapsed JA loomad ???

Oeh jah. EDU SULLE! ?

Mari

May 2, 2021Ausalt – kui see kodus ostmine rohkem reaalse ideena on, kui ühe teise blogija oma. Siis ootan täiega tulevasi postitusi. Mis peaks siis sisaldama, kuidas säästad raha, kuidas teenida juurde rohkem raha, mis pangale on tähtis jne.

Minu enda kogemus – toidult saab ropult säästa. Müüa mitte vajalikke asju, sellega saab päris palju teenida. Kuidas mitte raisata raha jne. Sellised lihtsad asjad, millele peab üldse mõtlema.

(Hetkel 4 toalise korteri omanik, kes loodab paari aasta pärast osta maja – ilma mehe abita).

Mallu

May 2, 2021Ma ausalt hakkan nüüd täiega üritama 😀

Mari

May 2, 2021Ausalt ma luban pühalikult sind klikkidega aidata – lähen ja klikkan kõik rekaalmis ka läbi. Vast on abi =)

Mallu

May 2, 2021no see on nüüd küll väga nummar sinust 😀

Sandra

May 2, 2021Ei ole küll nõmmel ja vajab remonti aga korteri hinnaga. Koolibuss sõidab tänavalt ja rong on lähedal

https://www.kv.ee/saku-vallas-kasemetsa-kulas-muua-aataringseks-elam-3334291.html?nr=5&search_key=5aa4f37beb6e4e0507bcaaaeb975ab92

Mallu

May 2, 2021ausalt, see mega nunnu, aga kahe magamistoaga aint 🙁

mairi

May 2, 2021Kolme- ja viietoalise vahele jääb ju veel neljatoaline korter. Kui pinda piisavalt, siis saaks magamistubadest mõne suurema väiksemate jaoks poolitada, saaks Mari oma toa, saaksid endale oma, väikesed mõne aasta ajaksid ju ühes toas ka läbi – rääkimata sellest, et inimesed elavad kolme lapsega ka kahetoalises korteris ja on üsna rõõmsad. Ise seda muidugi ei tahaks ja kellelegi ei soovitaks ka, aga pean tunnistama, et olen ühte sellist peret aastaid kadedusega vaadanud – et kuidas see pead-jalad koos elamine neid üldse ei sega. Nüüd suuremad juba oma elu peale kolinud, viimane gümnaasiumi lõpetamas – ja eks edasi on emal-isal kahekesi kahetoalises täiesti normaalne olla, ongi eluasemekulud kenasti kontrolli all :).

Aga jah – et mina otsiksin suuremat neljatoalist ja esialgu ehk mitte selle plaaniga, et siia ma nüüd eluajaks jään. Lihtsalt kui vaadata üürisummasid, mis on sisuliselt tuulde visatud raha, siis oleks ikkagi mõistlik seda raha pigem pangale maksta – vähemalt tead, et ükskord on oma. Ja ehkki lastega saaks ka Kredexi käenduse ja sellega 10% sissemakse, siis ma teeksin küll mingi totaalse säästuperioodi ja püüaksin nii palju kui vähegi võimalik sissemaksuks kokku kraapida, hea, kui sellest nõutavast 25-30% rohkemgi. Sest laenu tuleb ju tagasi ka maksta ja eluaeg totaalsel säästurežiimil tiksuda ei tahaks, seega oleks hea, kui kuu laenumakse saaks nii alla kui vähegi võimalik. Kui edaspidi on ajuti võimalik mingeid suuremaid summasid teenida, saaks seda laenusummat suurema tagasimaksega jälle kahandada, taas igakuine kulu väiksem. Seega alguses võtaks laenu 30 aasta peale, ikka selle väiksema kuumakse huvides, tegelikkuses – mida rutem saab tagasi maksta, seda parem. Alati muidugi ka edasimüümine ja millegi parema soetamine variandiks. Aga peamine, et oleks oma pind ja läheks asja eest see raha, mitte ei tasuks oma üürimaksetega kellegi teise pangalaenu. Üürikorterite puhul see väga sageli just nii ju on: inimene on teinud sissemakse, võtnud korterisse üürilised ja üürisumma katab tema laenu kuumaksed, vahel tiksub midagi lisakski. Üürilised on ikka väga isetud inimesed, olen ma mõelnud – ostavad teistele oma rahaga kortereid :). Nii et, jah, mina teeks sissemaksu huvides mingi hullu raha kokkukraapimise aasta, loobuks kõigest, millest vähegi loobuda saab ja töötaks nagu loom. Silma hoiaks aga peal sellistel pindadel, kus oleks ruumi ja mis oleksid vähegi normaalsema hinnaga, nt selline: https://www.kv.ee/kliendipaev-esmaspaeval-03-05-kell-1700-1800tule-t-3140007.html?nr=5&search_key=26714fc704c4977034ea08cbdac9b95b

Mallu

May 2, 2021Jaaa, seda küll! Ma isegi olen vaadanud seda konkreetset neljatoalist! 😀

maurus

May 2, 2021Ma ei taha ilkuda ega parastada, aga Mariann, see kõik oli sul ju olemas. Oma maja, aed, kodu, mida sa võisid täiesti omatahtsi tuunida ja muuta, mida sa ka edukalt tegid ja lõppkokkuvõttes oli sul nii kena ja hubane kodu.Aed, kasvuhoone, lastele mängukohad, aiamaja jne. Ja nüüd oled sa jälle nullis, tegelikult veel hullemas seisus, kui Õismäel elades, sest siis olid sa veel üksi ja polnud elanud oma majas ja ei osanud tahtagi neid oma maja häid külgi.

Ja mis siis valesti oli? Kas tõesti oli Kardo nii halb ja vastuvõetamatu, et sa oled nõus paljudeks aastateks võtma laenukohustuse ca 200 tuh. euri, et saada see, mis sul oli? Kas see on Kardo hind?

Ja kas sa kujutad ennast ette (üksi) koos kasvavate laste ja nende kasvavate vajadustega maksmas seda laenu, et kunagi, juba pesast välja lennanud lasteta lõpuks oma majas elada?

On ju kehv perspektiiv?

Ja miks ma kirjutan “üksi”, sest sa tead isegi, et Kardoga elades olid sa täpselt niisugune, nagu sa olla tahtsid,Kardo ei seadnud sulle mingeid piire ega nõudmisi (võib-olla oligi see halb), sa võisid elada ja toimetada omatahtsi.

Uues suhtes aga, uue inimesega, kes ei ole harjunud sinu “pohhuistliku” elukorraldusega, lohakusega, laristamisega, võib-olla ka sinu suutmatusega mitte jagada oma pereelu asju kõigida , pead sa end kindlalt muutma. Sest kui mees läheb lahku oma ilusast naisest, siis peab uuel naisel olema midagi peale välimuse, mida see mees hindaks. On sul seda? Kolm last ja suur laen panga ees. Ja miks plaanid sa seda elamise ostu üksi? Oota ära, kui teid on juba kaks, siis ju kergem.

Ära pane pahaks, aga ma tean, kui vahvas kohas sinu endine kodu asub, sest elasin sealsamas lähedal poole elust. Ilus vaikne ja roheline kant.

Mallu

May 2, 2021Sa ei taha ilkuda ja parastada, aga ometi seda sa teed, eksole 😀

Jah, ma olen kindel, et ma saan üksi hakkama ja oma kodu tahan osta ka justnimelt üksi, siis saan rahus pohhuist ja lohakas olla.

P

May 3, 2021Mallu, lugeja teab ikka paremini, kui sina! 😀

Aga, mis Kardosse puutub- kas tema kodu ei oleks võimalik ära osta, või et talle selle eest korter osta? Sellega võiks ju ka igasuguseid variante kaaluda, juhul loomulikult kui sa seal elada tahaks ja koht meeldis jne?

Mallu

May 3, 2021No kammoon, see on Kardo ja ta ema kodu, nad ei taha korteris elada ?

H.

May 2, 2021Appi, mis mõtteviis. Et mingite materiaalsete hüvede pärast peaks eluaeg olema suhtes, kus sa pole päriselt õnnelik? Meenub, kuidas üks mu klassiõde oli kunagi 19aastaselt koos noormehega, kes talle isegi ei meeldinud eriti, aga tema suhtumine tol ajal oli, et “vähemasti saab bemmiga sõita”. Natuke küpsemas eas ja teadlikult oma elule vaadates võiksid vähe teistsugused väärtushinnangud siiski olla. Kõik materiaalne on suuremas plaanis üsna tühine ehk odav selle elu ja aja kõrval, mis meile on antud.

Ja minu meelest on täiesti lubamatu tulla kellelegi mingit musta tulevikustsenaariumi ette manama: à la pane mu sõnu tähele aga eks sa tead ju isegi, et lõpetad kunagi üksi ja õnnetuna, enne seda vireled aastakümneid pangalaen kaelas, seitse last toanurgas 😀 Tõsiselt, nii ei tehta lihtsalt. Mitte kelleltki ei tohi võtta tema unistusi ja lootust õnnelikule tulevikule. Need, kes vähegi kauem on Marianni lugenud, peaksid teadma, et kui ta midagi väga tahab, siis ka saab selle. Ja ma usun, et kunagi oma unistuste kodus istudes on see tunne, et saavutas kõik ise, palju magusam, võrreldes sellega, kui mingi kinnisvara niisama sülle kukub.

Mallu

May 2, 2021Appi, kui ilusasti öeldud kommentaar! 🙂

Sipsik

May 2, 2021Koduost on hull stress. Ma ei saa autot juhtida niiet kõik looduskaunid linnaäärsed kohad olid no-go. Laenu saime tänu elukaaslase heale palgale, ostsimeuusarendusse neljatoalise. See ka jabur, et müüakse 70-80 ruuduseid neljatoalisi – ma ei taha nelja kappi ju 😀 Igatahes, saime 100 ruutu ja odava ruutmeetriga (talvel, kui kõik veel ostuhulluses ei olnud). Järgmine aasta on kodu valmis, saame näha, kas sobib.

Mallu

May 2, 2021on ka 80 ruuduseid viietoalisi 😀

Joan

May 2, 2021Ma ei teagi, mida mu kommentaar siin ütlema peaks, aga olen ise ka 30 ja elan üürikas ja täitsa savi on. Need soovitused, et ela nüüd järgmised 4 aastat pingsalt kogudes – pekki küll, ma olen naine oma parimates aastates, ma tahan just praegu enda peale võimalikult palju raisata! Meest ja lapsi ka pole, seega pole otsest vajadust enda kanda kinnitada Eestis kinnisvara ostuga. Ja toidu arvelt ma ei hoiaks kunagi kokku, see on elu üks peamiseid rõõme seega ei kujuta ette, kuidas selle arvelt kokku hoida.

Sirts

May 2, 2021100% KUMMMITAB selles “poolekslôigatud” vanas majas môni vanamoori vaim???? ma ei suudaks never ever osta mingit vana maja vôi vanasse kortermajja korterit, ma kardan kummitusi nagu tuld. (jah ma 27-aastane kahe lapse ema ?)

Mallu

May 2, 2021Ma kardaks natsa sama ?

K.

May 6, 2021Ka uutes majades surevad ju inimesed….!?! 😀

Või on kummitustel mingisugune “tekkinud by…” kuupäev, et kui peale seda sured, siis kummitust ei teki?

Mallu

May 6, 2021Hahahhaha 😀

Ly

May 2, 2021Laagri ja Nõmme on küll väga mönusad kohad elamiseks. Ei vaidle vastu. Kolisin Laagrist Nõmmele ja no mönusamat kohta ei leia. Täna hommikul jöin välirödul kohvi, istusin, nautisin päikest, kuulasin linnulaulu ja vaatasin kuidas oravad vurasid piki puid ja aiaposte (oravate show igahommikune keiss siin). Idüll’

Mallu

May 2, 2021kadeee 🙁

Lily

May 2, 2021Tõsiselt on sul võimalik saada 3000 NETO? St kõik maksud maha? See tähendab ju, et kogukulu, mis selle palga peale läheb, on 5200 kuus. OK, lisatöö, seega kogu see summa ei ole su enda firma maksta, aga mulle tundub see küll ulmeline praegu 🙂

Lily

May 2, 2021St loodan, et tead, et panga jaoks on eelkõige oluline just palk, mitte see, kui palju firma käive on.

Mallu

May 2, 2021Ei, ma ise maksan endale 1500

L

May 3, 2021Aga vaata 4-toaliseid?

Minul on kolm last: 2 poissi, üks tüdruk. Poistel oma tuba, tüdrukul oma ja minul oma, pluss köök /elutuba. Ruute on normaalselt ja ei sure koristades maha.

Nt vaata avarama planeeringuga 3 toalised, mida oleks idee poolest 4-toaliseks muuta. See tuleks kokkuvõttes kindlasti odavam kui ainult pimesi sihtida 5 tuba.

Mallu

May 3, 2021Jaa, ma vaatan neljatoalisi ka 🙂

Kristel

May 4, 2021Soovitan vaadata Tiskreoja arendaja teist arendust Tabasalus, seal päris head hinnad nii 4- kui ka 5-toalistele. Alles tuli müüki viimane maja https://tabasalukodu.ee/hinnad/mursiku-4/ . Samuti on veel saada ridaelamuid.

Stina

May 4, 2021Ostsin hiljaaegu endale Tiskreojja korteri- pangaga läbirääkimisi pidades selgus aga see, et paljud ei saa endale laenu, kuna tegelikus töölepingus olev palk ei vasta sellele, millised on reaalsed igakuised sissetulekud. Ehk siis, kui teenid boonust näiteks müügi pealt, mis igakuiseks sissetulekuks teeb 2000€, kuid 1000€ on töölepingu palk, siis pank võib reaalseks tuluks pidada vaid töölepingus olevat palka ning boonuseid ja muid sissetulekuid ei arvestata. Soovitan ka pangaga enne läbi rääkida, kes mis ja kuidas sissetulekuid arvestab 😉

Mallu

May 4, 2021no ma uurisin big’ist ja nad ütlesid et honorar, autoritasud ja lasterahad lähevad sissetulekute alla 🙂

Stina

May 4, 2021Siis väga hea! Ma sain kõige parema pakkumise igatahes Luminori käest, suhtlus ja kogu organiseerimine läks ülisujuvalt ja tingimused ka paindlikud, et täitsa julgen ka seda panka soovitada 😉

Mallu

May 4, 2021Jaa, ega see on nagunii fakt, et ma küsin iga viimse kui panga läbi 😀